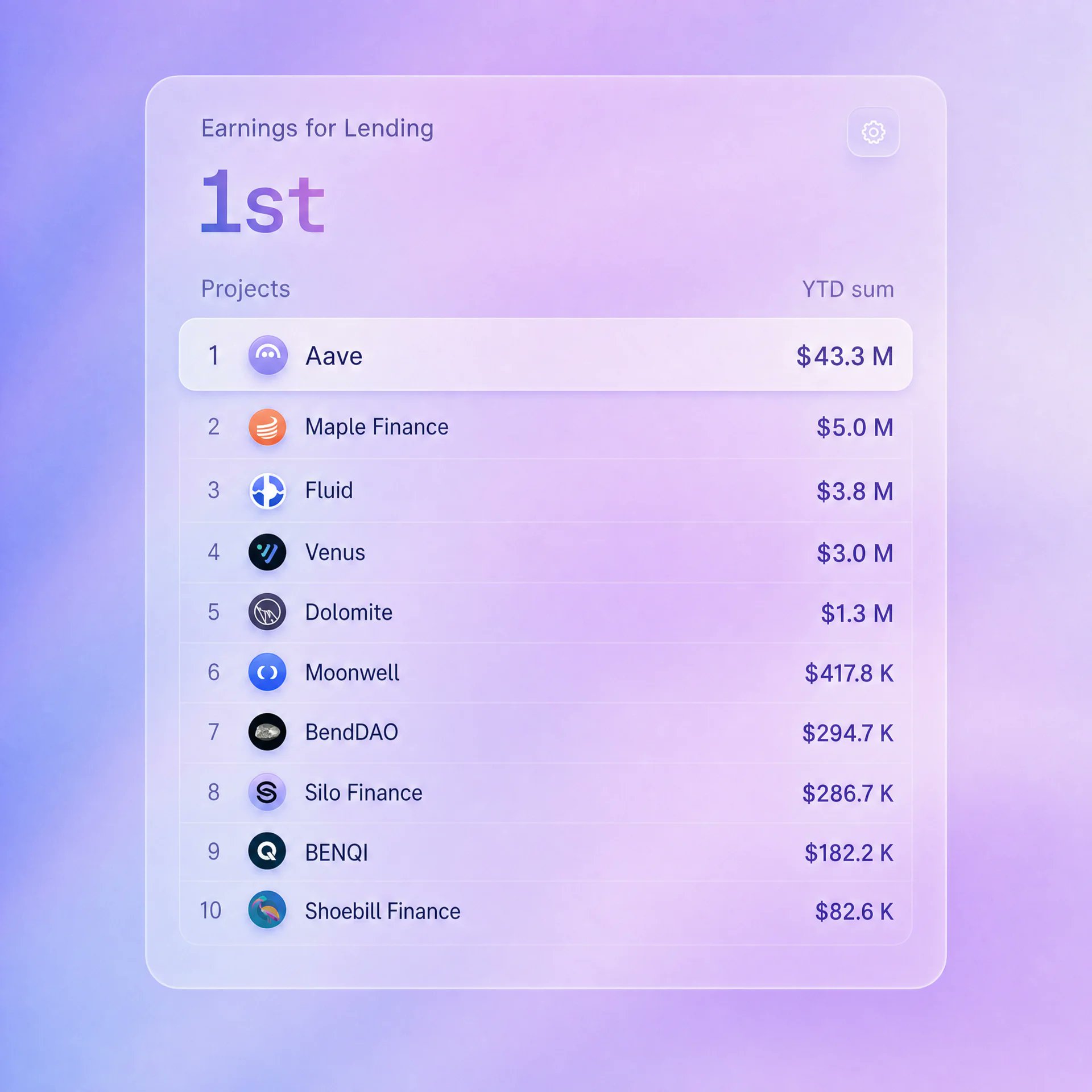

INSIGHT: Aave는 연초부터 현재까지 4,330만 달러를 벌어들였으며, 전체 대출 부문의 수익 중 80.7%를 차지합니다.

이는 두 번째로 큰 프로토콜인 Maple Finance(500만 달러)보다 766% 더 높은 수치입니다.

수익은 토큰 인센티브 후의 매출을 포함하므로, Aave는 대출 TVL의 약 절반을 보유하고 있지만 이익의 80%를 차지합니다.

39.6K @MSBIntel

39.6K @MSBIntel INSIGHT: Aave는 연초부터 현재까지 4,330만 달러를 벌어들였으며, 전체 대출 부문의 수익 중 80.7%를 차지합니다.

이는 두 번째로 큰 프로토콜인 Maple Finance(500만 달러)보다 766% 더 높은 수치입니다.

수익은 토큰 인센티브 후의 매출을 포함하므로, Aave는 대출 TVL의 약 절반을 보유하고 있지만 이익의 80%를 차지합니다.

6

6

2

2

382

382

177.6K @wublockchain12

177.6K @wublockchain12 DeFi 연구원 Jose Fabrega는 TokenLogic 데이터를 인용하여 2026년 6월이 2021년 1월 이후 처음으로 차입 이자가 Aave의 최대 수입원이 아닌 달이 될 가능성이 있다고 밝혔습니다. 그는 Chainlink SVR (Smart Value Recapture) 성장으로 프로토콜이 청산에서 더 많은 수익을 회수하게 되었으며, LZ/Kelp 이벤트 후 활성 대출 규모가 감소하여 차입 이자 수입 비중이 줄어들었다고 설명했습니다. https://t.co/vNaGaspg1d

1

0

1.9K

79.7K @ourcryptotalk 79.7K @ourcryptotalk

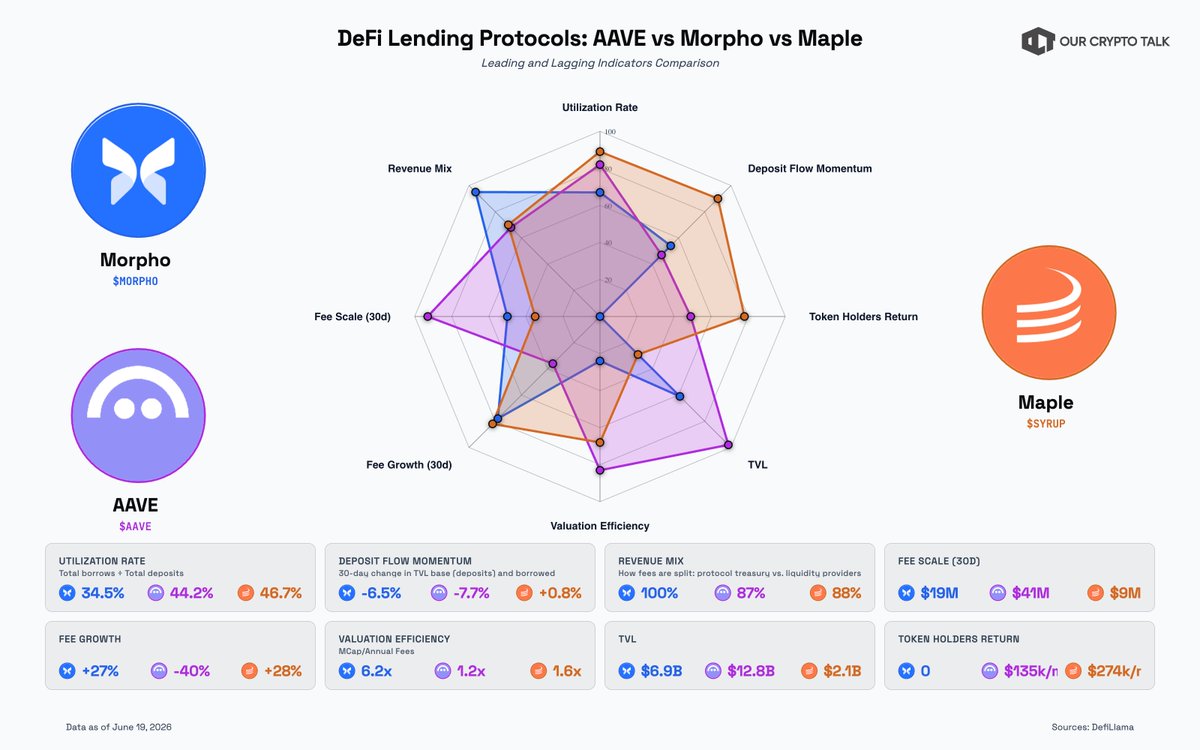

79.7K @ourcryptotalk 79.7K @ourcryptotalk $MORPHO는 올해 엄청난 성장을 보여 TVL이 70억 달러에 달했습니다.

하지만 흥미로운 점은 $AAVE와 $SYRUP이 여러 지표에서 조용히 섹터를 선도하고 있다는 것입니다.

모든 중요한 선행 및 후행 지표를 기준으로 $AAVE vs $MORPHO vs $SYRUP을 비교해 보겠습니다.👇

➨ 선행 지표 (가격 변동 전에 움직이는 지표)

1⃣ 활용률 (각 입금 베이스가 실제로 얼마나 활용되는가)

SYRUP: 46.7%

AAVE: 44.2%

MORPHO: 34.5%

Maple은 카테고리에서 가장 빡빡한 책을 운영하고 있습니다. 거의 절반의 입금이 적극적으로 대출되고 있습니다. Morpho의 낮은 수치는 구조적이며, 큐레이터 주도 시장이 모든 유동성을 한 번에 배치하지 않기 때문입니다.

2⃣ 순입금 흐름 (30일)

SYRUP: +0.8%

MORPHO: −6.5%

AAVE: −7.7%

Maple은 현재 세 프로토콜 중 유일하게 자본을 받아들이고 있습니다. Aave와 Morpho는 거의 동시에 수축하고 있어, 이는 전체 시장의 디레버리징을 의미하며 특정 프로토콜의 문제는 아닙니다.

3⃣ 수익 구성 (수수료가 실제로 누구에게 가는가)

AAVE: LP에게 87%, 프로토콜에 13%

SYRUP: LP에게 88%, 프로토콜에 12%

MORPHO: 100% to

80

13

4.7K

80

13

4.7K