$NIGHT 업데이트: Night에서 구간 상단으로 이동할 가능성이 있습니다. 목표 가격은 0.039입니다. 일일 차트에서 매수 신호가 발생했습니다. 해당 지점에서 거부될 가능성이 있습니다. https://t.co/8OPYDqxc0R

3.2K @KubrickShining

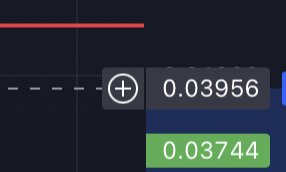

3.2K @KubrickShining $NIGHT 업데이트: Night에서 구간 상단으로 이동할 가능성이 있습니다. 목표 가격은 0.039입니다. 일일 차트에서 매수 신호가 발생했습니다. 해당 지점에서 거부될 가능성이 있습니다. https://t.co/8OPYDqxc0R

1

1

0

0

210

210

18.7K @angrycryptoshow

18.7K @angrycryptoshow 속보: Midnight $NIGHT가 Cexplorer에 따르면 #Cardano에서 77,000명의 고유 보유자를 초과했습니다.

145

5

3.0K

145

5

3.0K

22.5K @StakeWithPride

22.5K @StakeWithPride  812.0K @davidgokhshtein

812.0K @davidgokhshtein @MidnightNtwrk 팀과 함께 라이브로 $NIGHT와 Midnight City에 대해 이야기합니다.

65

9

7.6K