Rewards

Futures Daily Draw

100% Chance To Win With Daily Trades

현물 일일 추첨

Win 8,888 USDT In Grand Prizes

휴대폰 요금 충전

온라인으로 간편하고 안전하게 휴대폰 요금을 충전하세요.

Send

Send money globally, fast and secure

BitMart Mall

Live on crypto

USDM Live Price data

Today's price of USDM Is $ 0.98 (USDM/USD). With A Market Cap Of $ 12.13M USD. 24-Hour Trading Volume Of $ 0 USD, A 24-Hour Price Change Of +0.00%, And A Circulating Supply Of 12.25M USDM.

USDM USDM Price History USD

Track the price of USDM for today, 7 days, 30 days and 90 days

기간

변경하기

Change (%)

오늘

$ 0

0.00%

7일

$ 0

0.00%

30일

$ 0.010

-1.03%

90일

$ 0.010

-1.03%

Own USDM Now

Buy and sell USDM easily and securely on BitMart.

USDM Market Information

$ 0.98 24h Range $ 0.98

All time high

$ 998.69

All time low

$ 0.75

24시간 변동률

0.00%

24시간 거래량

$ 0

유통량

6.50B

USDM

Market cap

$ 6.43B

Max supply

6.50B

USDM

Fully diluted market cap

$ 6.43B

거래하기 USDM

USDM X 인사이트

Blockjock-James Dont Hate Just Create

DeFi 전문가

커뮤니티 리더

B

6.6K @blockjock2017

6.6K @blockjock2017 매우 강세

사용자는 @strikeperps 금고에서 USDM으로 빠른 수익을 내는 것에 매우 흥분하고 추가 투자를 할 계획입니다.

Drini D

2.5K @drini_kasmot 이게 뭐야 @strikeperps 금고야, 친구. 나는 진짜 1시간 전에 USDM을 좀 넣었는데 이미 돈을 찍고 있어.

뭐. 대. 씨. 카지노가 항상 집이 이기는 느낌 알어? 이게 바로 그와 동일함. 미쳤다.

분명히 …

분명히 더 넣을 거야…

…

아마도 ...

…

…

Can-...??

이것…

… ...

…?

[https://t.co/KDm8iWhZ6o]

33

33

3

3

887

887

2026-06-20 01:57

USDM의 출시 후 추세

매우 강세

사용자는 @strikeperps 금고에서 USDM으로 빠른 수익을 내는 것에 매우 흥분하고 추가 투자를 할 계획입니다.

𝔊𝔥𝔬𝔰𝔱

펀더멘털 분석가

트레이더

B

44.3K @_0xghost_ 하락세

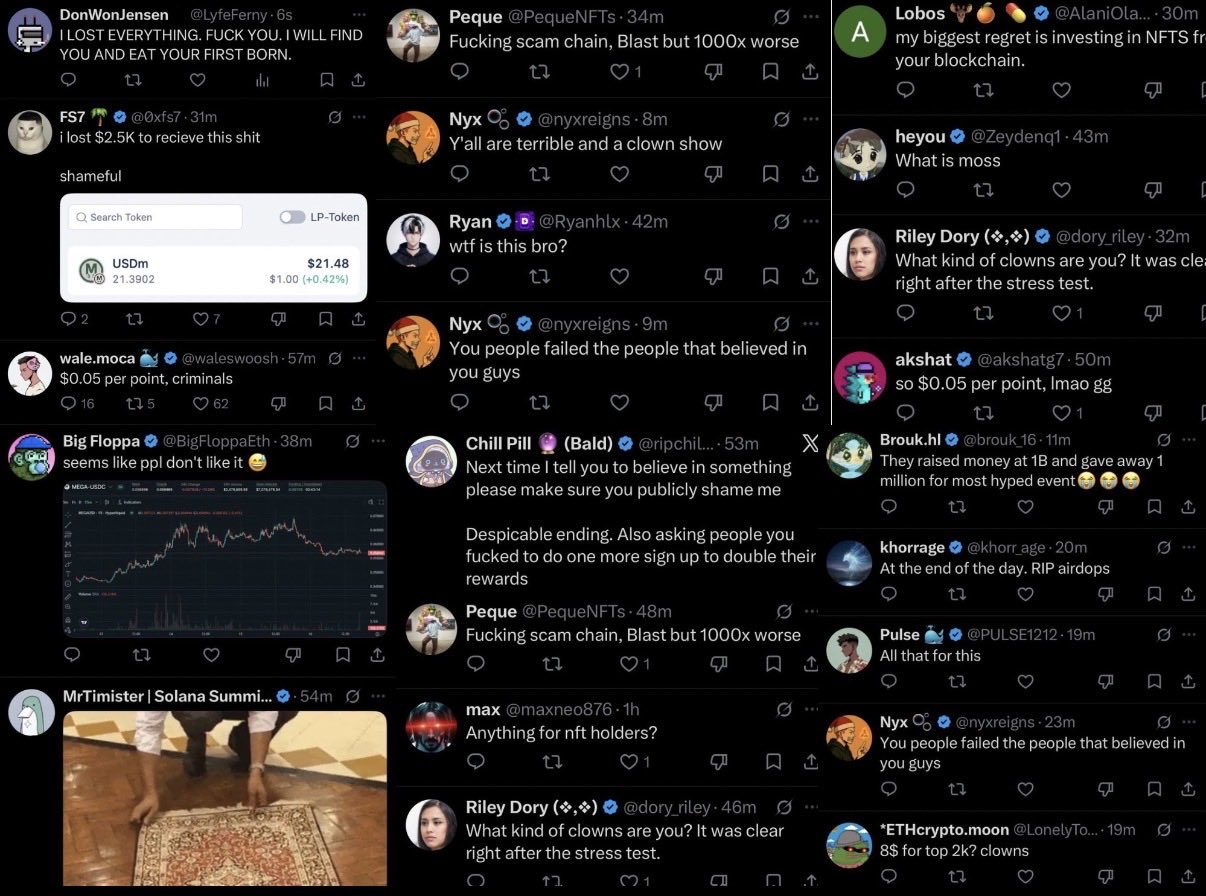

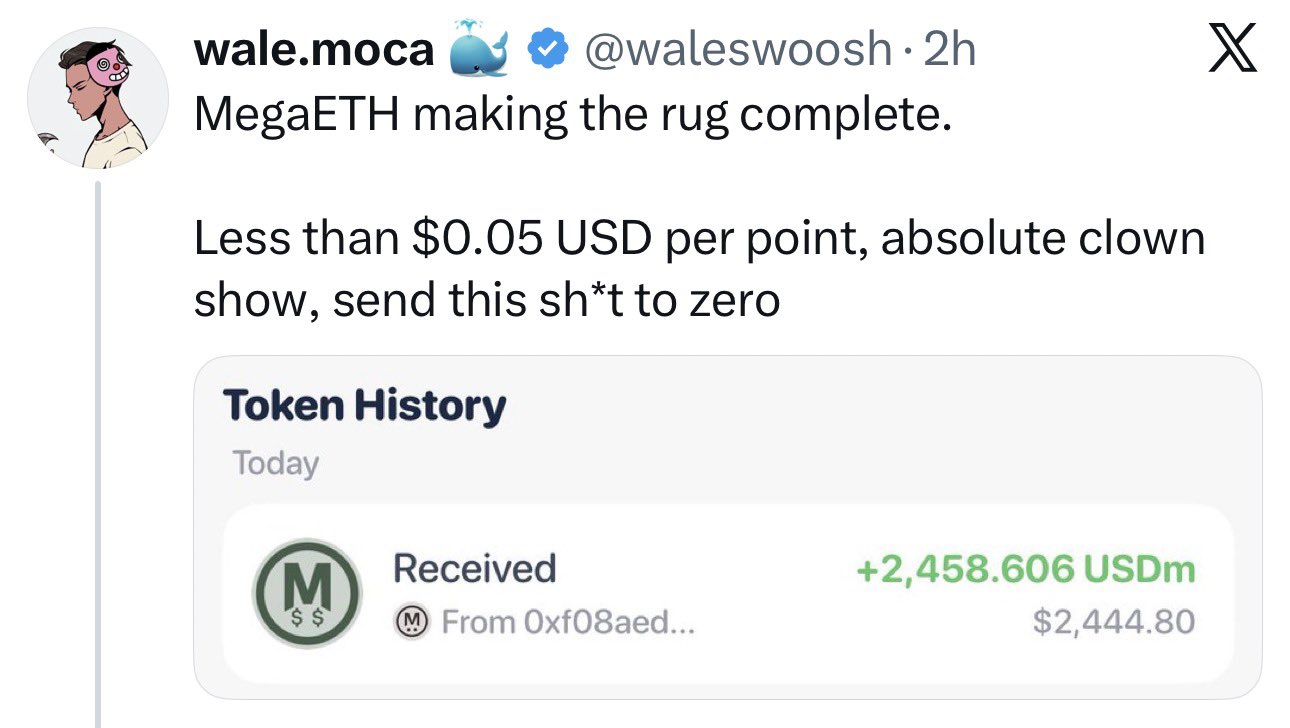

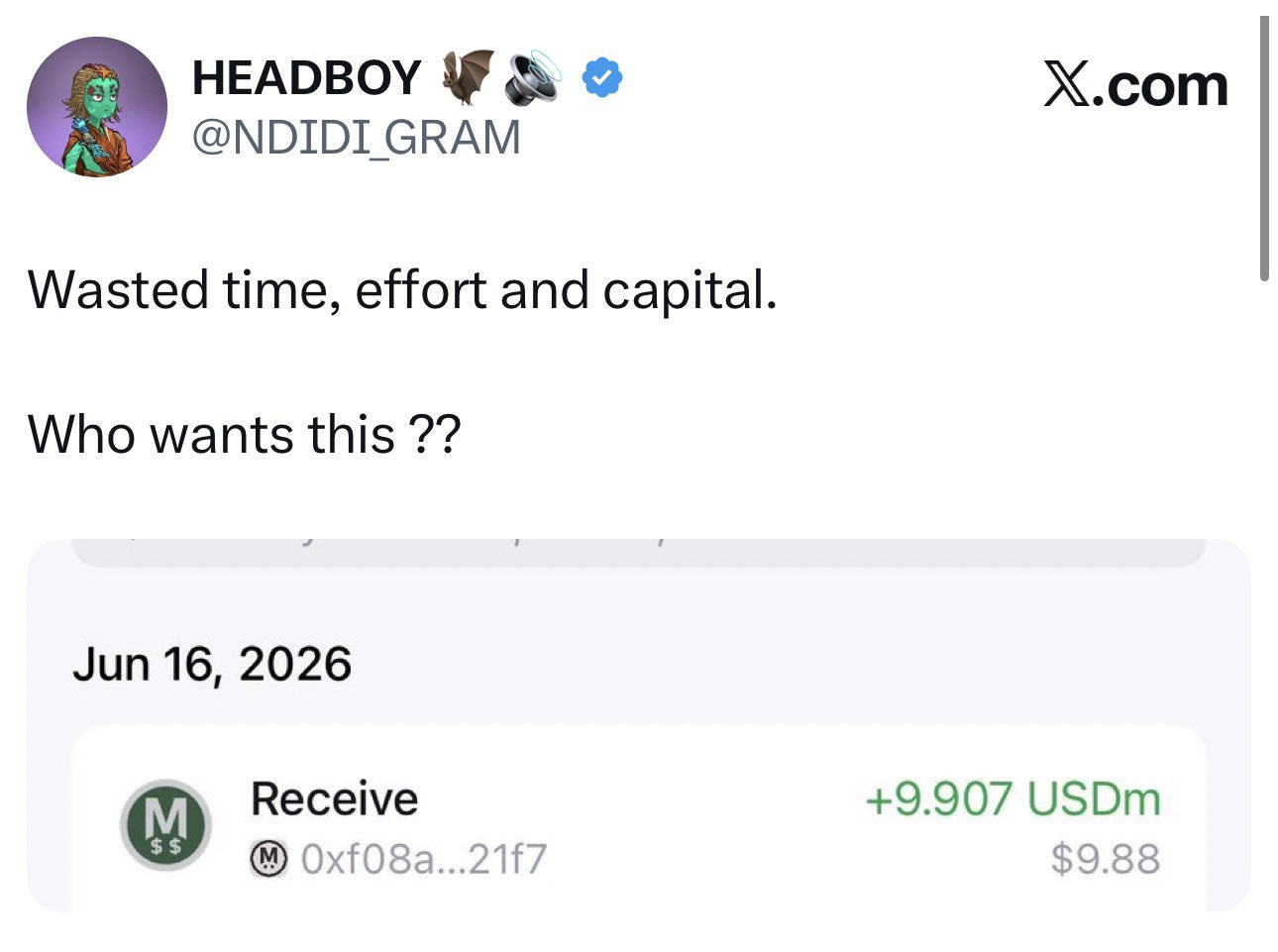

많은 암호화 프로젝트와 에어드롭이 실패하여 사용자는 막대한 손실을 입었으며 프로젝트 팀을 사기라고 비난하고 있습니다.

이것은 농부들로부터 흔히 받는 댓글입니다. 당신이 프로젝트라면, 전염병처럼 농부들을 피하세요. 안타깝게도 대부분의 프로젝트가 얻을 수 있는 유일한 것은 농부들인데, 사용 사례나 PMF가 없기 때문입니다. h/t @FFVV1211 https://t.co/mFiixPv8oM

24

7

2.5K

24

7

2.5K

2026-06-17 00:57

USDM의 출시 후 추세

매우 약세

많은 암호화 프로젝트와 에어드롭이 실패하여 사용자는 막대한 손실을 입었으며 프로젝트 팀을 사기라고 비난하고 있습니다.

InfoSpace OG

DeFi 전문가

보안 전문가

C

92.7K @InfoSpace_OG 하락세

MegaETH 프로젝트가 'rug pull' 혐의를 받고 있으며, 토큰 USDM의 가치가 급락해 사용자가 막대한 손실을 입었습니다.

InfoSpace OG

DeFi 전문가

보안 전문가

C

92.7K @InfoSpace_OG 당신들이 기술을 사랑해서 megaeth 터미널과 상호작용했을 거라 생각했어요.

왜 모두가 불평하나요? https://t.co/seiFlU1oXu

48

23

4.7K

48

23

4.7K

2026-06-16 19:37

USDM의 출시 후 추세

매우 약세

MegaETH 프로젝트가 'rug pull' 혐의를 받고 있으며, 토큰 USDM의 가치가 급락해 사용자가 막대한 손실을 입었습니다.

가격 예측

When is a good time to buy USDM? Should I buy or sell USDM now?

When deciding whether it’s a good time to buy or sell USDM (USDM), it’s important to first align with your own trading strategy and risk profile.Long-term investors and short-term traders often interpret market conditions differently, so your decision should reflect your personal approach. According to the latest USDM 4-hour technical analysis, the current trading signal is 매도. According to the latest USDM 1-day technical analysis, the current signal is 매수.

Beacon Prediction

Probabilistic Price Forecast (Next 24 Hours)Beacon Prediction Disclaimer

The data results displayed on this page are analyzed based on actual trading data (OHLCV) of the selected trading pair along with corresponding technical indicators.

This prediction is an experimental technical product and is provided for reference purposes only. It does not constitute investment advice. Unexpected real-world events may significantly impact market behavior. Traders should make decisions with caution.

This prediction is an experimental technical product and is provided for reference purposes only. It does not constitute investment advice. Unexpected real-world events may significantly impact market behavior. Traders should make decisions with caution.

소개 USDM

USDM (USDM) is a cryptocurrency launched in 2025and operates on the Cardano platform. USDM has a current supply of 12,251,323.24. The last known price of USDM is 1.01662815 USD and is up 1.38 over the last 24 hours. It is currently trading on 15 active market(s) with $3,042,017.42 traded over the last 24 hours. More information can be found at https://moneta.global/.

자세히 읽어보기

매수 USDM

거래하기 USDM