$kernel 可以作为低杠杆/波段/现货操作

入场区间 0.059-0.064

止损 0.057

止盈 0.066/0.068/0.071/0.084/0.1 https://t.co/xT0n89x7f7

79.8K @cryptodoc_

79.8K @cryptodoc_ $kernel 可以作为低杠杆/波段/现货操作

入场区间 0.059-0.064

止损 0.057

止盈 0.066/0.068/0.071/0.084/0.1 https://t.co/xT0n89x7f7

79.8K @cryptodoc_ 止损可以设为0.057或每日收盘低于0.0585

随意选择,确保舒适

27

27

6

6

1.8K

1.8K

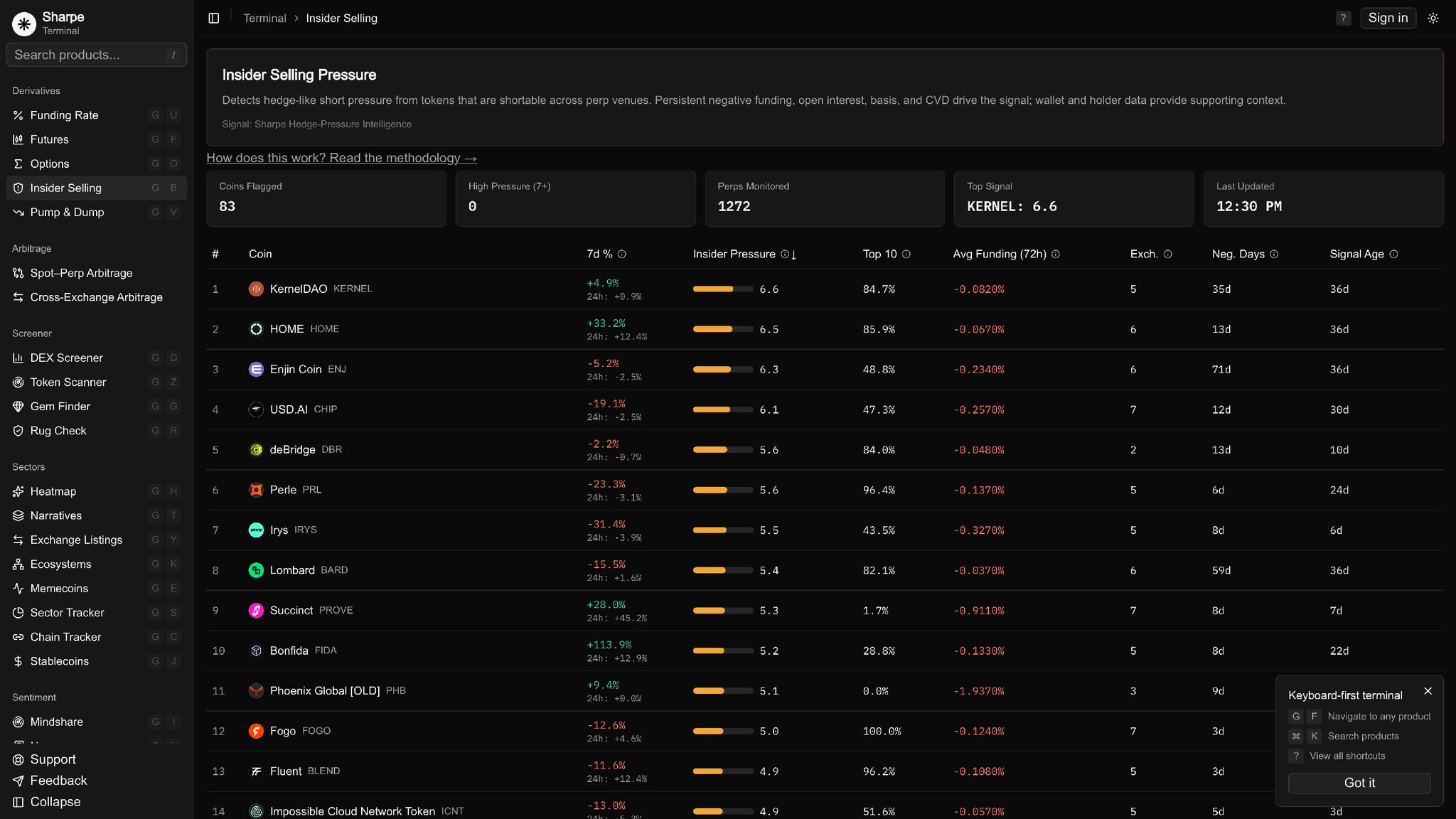

123.6K @SharpeLabs

123.6K @SharpeLabs 内部抛售观察 — 2026年5月22日

1. $KERNEL → 6.6/10

2. $HOME → 6.5/10

3. $ENJ → 6.3/10

4. $CHIP → 6.1/10

5. $DBR → 5.6/10

6. $PRL → 5.6/10

7. $IRYS → 5.5/10

8. $BARD → 5.4/10

9. $PROVE → 5.3/10

10. $FIDA → 5.2/10

共计83个代币得分,0个超过7.0的临界线。

实时数据 → https://t.co/6PTtQjYx5p

14

1

906

123.6K @SharpeLabs

14

1

906

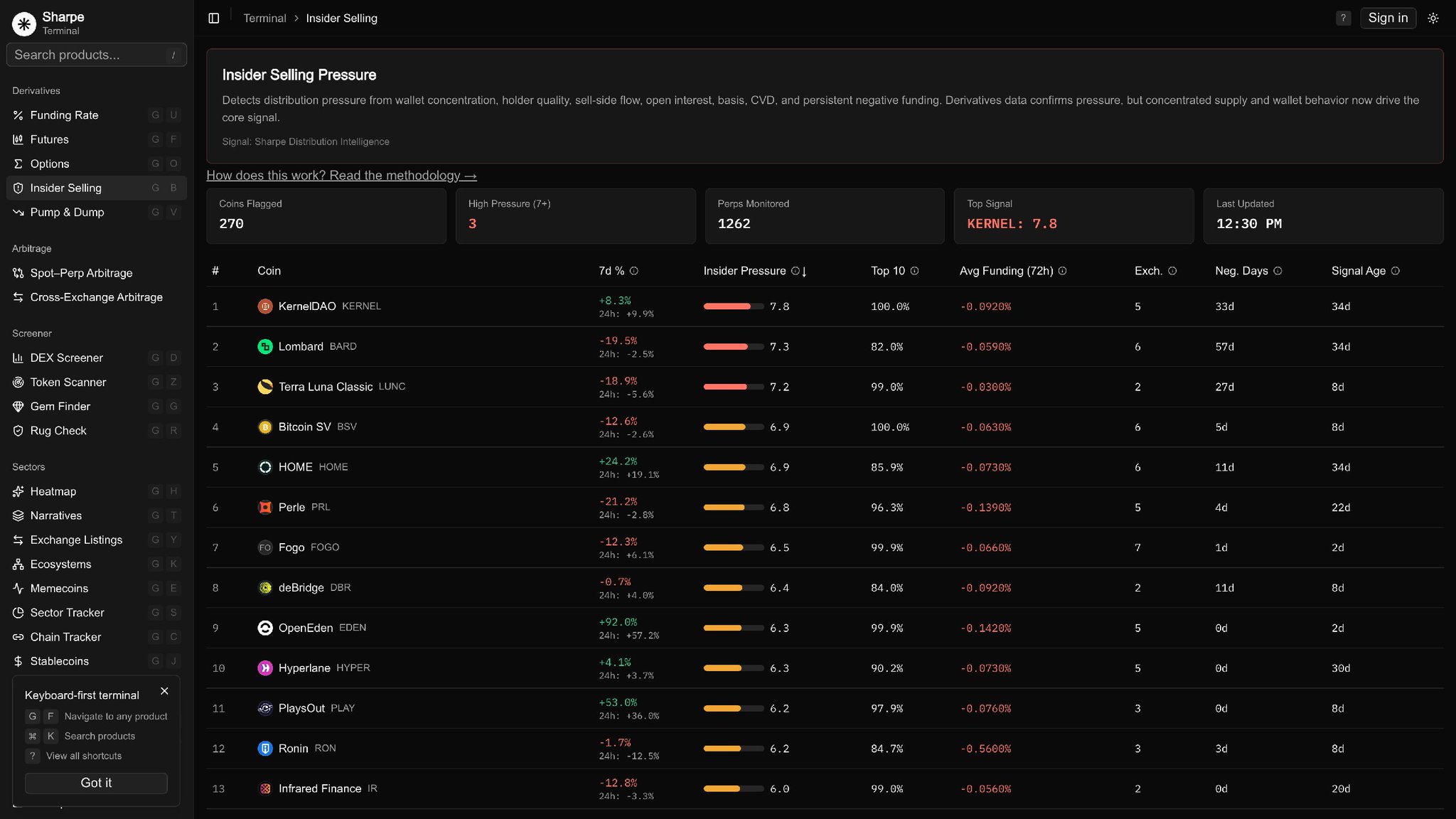

123.6K @SharpeLabs 内部抛售监控 — 2026年5月20日

最高内部抛售风险:$KERNEL (7.8/10)

阶段:集中供应

持有者前十占比100%,+8.3%(7日),连续33天负增长

其他被标记:$BARD $LUNC $BSV $HOME $PRL $FOGO $DBR $EDEN $HYPER $PLAY $RON $IR

共计270种代币被评分。3个关键(7+),22个提升(5-6),43个观察(3-4)。

https://t.co/6PTtQjYx5p

14

0

1.4K

14

0

1.4K